![]()

「銀行員さんの表情が、ふっと曇ったんです。あの瞬間の空気、今でも忘れられません……」

これは、あるご家族が実際に体験した話です。

親御さんの入院費を支払うために、通帳と印鑑、そしてカードの暗証番号を持って親と一緒に、銀行の窓口へ向かった時のこと。

「親は少し物忘れがあるけれど、暗証番号も知っているし、家族なんだから大丈夫」

そう信じて疑わなかったその日常が、銀行員さんの「ある一言」で一変しました。

「申し訳ございません。ご本人の意思確認ができませんので、本日よりこの口座からの払い戻しは制限させていただきます」

頭の中が真っ白になる、とはまさにこのこと。親のお金がそこにあるのに、1円も下ろせない。この日から、ご家族の過酷な「持ち出し生活」が始まりました。

実は今、こうした「資産凍結」のトラブルが全国の銀行窓口で急増しています。

- なぜ、暗証番号を知っていても口座は止まってしまうのか?

- そして、どうすればこの悲劇を回避できるのか?

実例を交えながら、その真実を分かりやすくお伝えします。

銀行が口座をロックする「本当の理由」と、避けられない窓口の壁

こんなとき、「銀行は意地悪で口座を止めている」と考えたくなりますが、もちろん、そんな事はありません。銀行には法律上、

という非常に重い義務があるからです。

窓口でチェックされる「意思能力」

近年、振り込め詐欺などの対策により、銀行の本人確認ルールはかつてないほど厳格になっています。

子が親の代理で手続きをしようとすると、銀行員さんは必ず「お父様(お母様)ご本人の意思ですか?」と確認します。ここで、

- 本人が「何をしようとしているか」を正しく答えられない

- 住所や生年月日が曖昧で、会話が成立しない

といった状況が見られると、銀行側は「判断能力(意思能力)が不十分」と判断せざるを得ません。

一度「凍結」のフラグが立ってしまうと、たとえ実の子供であっても、あるいは親本人が窓口に座っていたとしても、制限を解除するのは非常に困難になります。

「親の貯金があるのに、自分の給料で払う」という悲劇

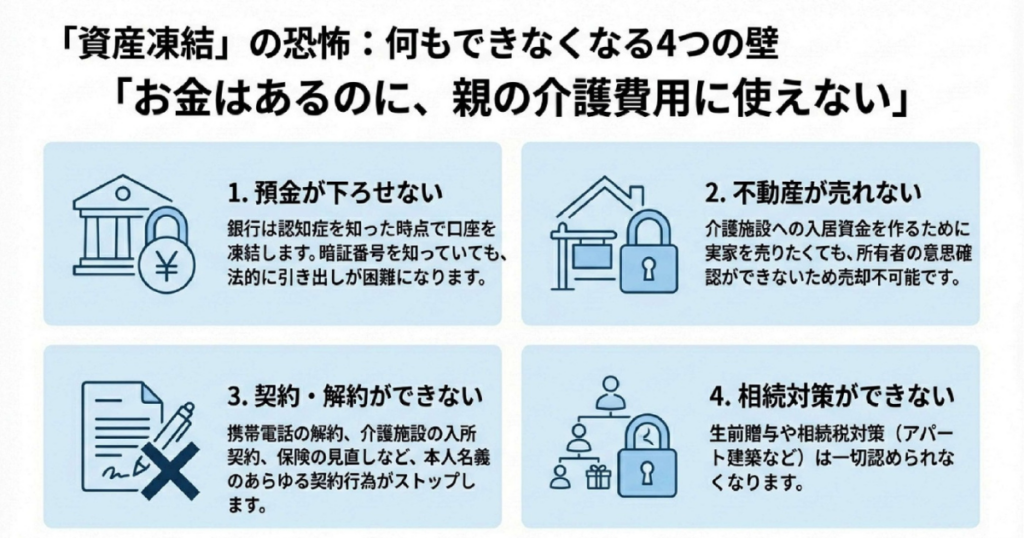

口座が凍結されて最も困るのが、「まとまったお金」が必要になった時です。

「1日の限度額内でATMから下ろせば大丈夫」と考えている方も多いのですが、老人ホームの入居一時金や、高額な医療費、住宅のリフォーム代などは、ATMの限度額では対応できません。

結局、窓口での手続きが必要になり、そこで凍結の事実を突きつけられるケースが後を絶たないのです。

精神的にも経済的にも追い詰められる「持ち出し」

凍結された瞬間、親御さんの通帳に並ぶ数字は「ただの数字」に変わります。

- 入院費や介護費の支払い: 全て子の給料や貯金から立て替え

- 実家の維持費: 親の年金が引き出せず、固定資産税なども子が負担

親御さんは「子供に迷惑をかけたくない」と思って一生懸命お金を貯めてきたはずです。それなのに、制度の壁によってそのお金が使えず、子供の生活が圧迫されてしまう。これほど切ないことはありません。

口座凍結を法的に回避できる「家族信託」の仕組みとは

こうした窓口でのトラブルを、法的に、かつ正々堂々と回避できる唯一の手段。

それが「家族信託」という仕組みです。

簡単に言えば、親御さんが元気なうちに「お財布の管理権(使う・守る権利)」だけを信頼できる子供に託しておく契約です。

「信託口口座(しんたくぐちこうざ)」が家族の救いになる

家族信託を結ぶと、受託者(子)は「信託口口座(しんたくぐちこうざ)」という専用の口座を作ることができます。

この口座の最大の特徴は、「親が認知症になっても、子の印鑑と署名だけでお金を動かせる」という点にあります。親の判断能力に関わらず、入院費の支払いや介護施設の契約を、子がスムーズに進めることができるのです。

例えば、家族信託サービスの「おやとこ」のように、専用アプリで収支を透明化できる仕組みを使えば、他の兄弟から「親のお金を勝手に使っているのでは?」と疑われる心配もありません。

まとめ:親の「想い」が詰まった通帳を、守れるのは今だけ

銀行口座の凍結は、決して他人事ではありません。そして、一度凍結されてからでは、私たちができる対策はほとんど残されていないのが現実です。

「まだ親は元気だから大丈夫」

その「元気な今」こそが、将来の「持ち出し地獄」を防ぐ唯一のタイミングです。親御さんの大切な資産を、親御さん自身の幸せのために使えるように。

まずは、家族信託の専門家による無料相談などを活用して、「今のうちの銀行口座の備え」について話を聞いてみることから始めてみてください。(自分でもできますが、かなりの法的知識が必要です)

10年後のあなたと親御さんが、笑顔で過ごせていることを心から願っています。

家族の未来を守る第一歩。「おやとこ」の無料カウンセリングを予約する

![]()