![]()

「うちはまだ、父も母も元気だから大丈夫」

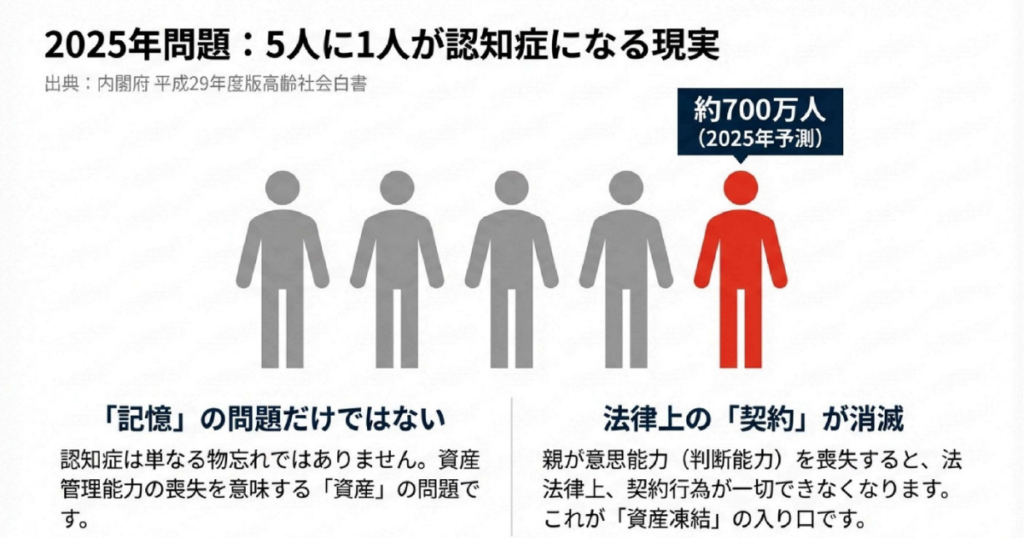

そう思っている方にこそ、知っておいていただきたい数字があります。それが「75歳」という境界線です。日本では75歳を過ぎると認知症の発症率が急激に上昇し、85歳以上では実に4人に1人が発症すると言われています。

認知症は、単に「物忘れ」だけの問題ではありません。一度「判断能力が不十分」とみなされれば、銀行口座は凍結され、ご両親が大切に築いてきた資産は、たとえ家族であっても1円も動かせなくなります。

ご両親が望む施設への入居、質の高い介護サービス、そして家族の笑顔。これらすべてを守るためのタイムリミットは、私たちが想像しているよりもずっと早く、そして静かに迫っています。今回は、75歳を超えたご両親を持つ子が今すぐ知っておくべき、資産凍結から家族を守るための「備え」についてお伝えします。

なぜ「75歳」がリミットなのか?認知症リスクと契約の壁

なぜ、多くの専門家が「75歳」を一つの大きな区切りとして提唱するのでしょうか。それは、家族信託が「契約」であるという点に最大の理由があります。

家族信託をスタートさせるには、委託者であるご両親に「契約の内容を理解し、自分の意思で判断できる能力」が備わっていることが大前提です。もし認知症が進行し、意思疎通が困難になってからでは、どれほど家族が望んでも家族信託を組むことは法的に不可能となります。

統計的に見ても、後期高齢者となる75歳前後は、健康寿命と平均寿命の狭間で「もしも」がいつ起きてもおかしくない時期。95歳までお元気だった方が、ある日突然、通帳の場所を忘れてしまう……そんなケースも決して珍しくありません。

資産を凍結させてから後悔するのではなく、ご両親の判断能力がしっかりしている「今」こそが、自由に未来を選べる唯一のチャンスなのです。

具体的な期限やリスクをプロに診断してもらう(おやとこ公式サイト)

実家が売れない!「自宅を売って施設へ」という計画が突然消える理由

多くのご家庭で介護の資金計画として語られるのが

「いよいよとなったら実家を売って、そのお金を老人ホームの入居一時金に充てよう」

というものです。しかし、この計画には大きな「落とし穴」があります。

不動産の売却は重要な「契約行為」です。所有者であるご両親の判断能力が失われているとみなされれば、たとえ実の子であっても勝手に売買契約を進めることはできません。

つまり、施設への入居が必要になったまさにその時に、資金源であるはずの実家が「売ることも貸すこともできない」という、いわゆる不動産の塩漬け状態に陥ってしまうのです。

家族信託では、あらかじめ実家の管理権限(名義)を子に移しておくことで、このリスクを回避します。名義は子に移りますが、それはあくまで「管理のため」であり、売却して得たお金はすべて「受益者」であるご両親の介護費や生活費として使うことが法的に定められています。

ご両親が元気なうちにこの「出口戦略」を整えておくことで、将来「お金はあるのに、家が売れないせいで使えない」という悲劇を未然に防ぐことができるのです。

10年で600万円の損失?後見制度という「不自由な選択」を回避せよ

もし、ご両親の判断能力が低下した後に資産を動かそうと思えば、国の制度である「法定後見制度」を利用せざるを得なくなります。しかし、この制度には家族にとって看過できない2つの大きな負担が待ち受けています。

1つ目は、「終わりのないランニングコスト」

家庭裁判所によって弁護士や司法書士などの専門職が後見人に選ばれると、ご両親の資産額に応じて月額2万〜6万円程度の報酬が発生します。この報酬は、ご両親が亡くなるまで一生涯払い続けなければなりません。例えば、月5万円の報酬が10年続けば、合計で600万円。本来であればご両親の豊かな老後や、孫への教育資金に使えたはずの資産が、制度の維持費として消えてしまうのです。

2つ目は、「家族の自由が奪われること」

後見人がつくと、財産の使い道は厳格に制限されます。たとえご両親が「孫の入学祝いを贈りたい」と願っていたとしても、後見人の判断で「本人のための支出ではない」と却下されるケースも少なくありません。

家族信託であれば、信頼できるご家族が管理を担うため、こうした不必要な報酬は発生しません(「おやとこ」の継続サポートを利用しても月額数千円程度です)。

何より、ご家族の想いに沿った柔軟な使い道ができるという「心の自由」を守れる点こそが、最大のメリットと言えるでしょう。

【チェックリスト】ご両親が発している「資産凍結」5つの初期サイン

「うちの両親はまだしっかりしているから」と思っていても、認知症の初期サインは日常生活の些細な変化の中に隠れています。

資産が凍結されて「手遅れ」になる前に、以下の5つのポイントをチェックしてみてください。

- 通帳や印鑑の紛失: 「盗まれた」といった被害妄想や、再発行を繰り返すようになった。

- お札ばかり使う: 小銭の計算が難しくなり、レジで1万円札ばかり出して財布が小銭でパンパンになっている。

- 不要な買い物の増加: 通信販売などで、同じものを何度も買ったり、全く使わない商品が家に届いたりしている。

- 話のループ: 数分前に話した内容を忘れ、同じ質問や話を何度も繰り返す。

- 期限の失念: 公共料金の支払いや、定期的な役所の手続きを忘れるようになった。

これらのサインは、脳からの「早めに対策をしてほしい」というSOSかもしれません。75歳を超え、こうした変化が一つでも見られたら、それは資産を守るための具体的な行動を開始すべきタイミングです。

まとめ:「もしも」の前に、ご両親と一緒に描く安心の未来

人生100年時代、ご両親が自分らしく、そしてお金の心配なく過ごし続けるためには、元気なうちの「仕組み作り」が欠かせません。

家族信託は、決して「親の自由を奪うもの」ではなく、むしろ認知症という病から「親の意思と資産を守り抜くための盾」です。

75歳という節目を、家族で将来について話し合うきっかけにしてみてはいかがでしょうか。

![]()