![]()

「成年後見制度が2026年に改正されるらしい」

「使い勝手が良くなるなら、それまで待ったほうがいいのかな?」

最近、ニュースで成年後見制度の見直しが取り上げられ、このように迷われている方も多いのではないでしょうか。

結論からお伝えすると、「親の資産をしっかり守り、有効に活用したいなら、法改正を待つのはリスクが高い」と言わざるを得ません。

なぜなら、成年後見制度と家族信託では、そもそも制度の「目的」が全く異なるからです。

今回は、私が独自に調査した2026年の法改正のポイントと、それでもなお「家族信託」を選ぶべき決定的な理由について、専門用語を使わずに分かりやすく解説します。

2026年改正で成年後見制度はどう変わる?

国(法制審議会)は現在、成年後見制度があまり利用されていない現状を打破するため、2026年度を目処に民法改正を目指しています。では、具体的に何が変わろうとしているのでしょうか。

「利用促進」への大転換(必要な時だけ使える制度へ?)

現行の成年後見制度の最大のネックは・・・

一度利用を開始すると、原則として本人が亡くなるまでやめられない

という点です。

認知症の症状が軽くなっても、あるいは資産管理の必要性がなくなっても、後見人は付き続け、必要経費もずっと続きます。しかも、この制度を止めたくても止められない!これが「使い勝手が悪い」と言われる最大の理由でした。

改正案では、この仕組みを根本から見直し

- 「必要な期間だけ」

- 「必要な行為だけ」

利用できる制度(期間の定めがある制度)への転換が検討されています。

例えば、「不動産を売却する契約の時だけサポートしてほしい」といったスポット利用が可能になるかもしれません。

あくまでも、まだ「可能性」の段階ですが・・・

手続きの簡素化と期間の短縮(案)

また、現在は申し立てから利用開始まで数ヶ月かかることも珍しくありませんが、手続きを簡素化し、よりスピーディーに利用開始できるようにすることも議論されています。

一見すると素晴らしい改正に見えますが、これだけで「家族信託はいらない」とはならない理由が次にあります。

それでも「家族信託」の方が強い3つの理由

いくら制度が柔軟になっても、成年後見制度には「超えられない壁」があります。それが

財産活用の自由度

です。

1. 資産活用の自由度(後見制度はあくまで「守り」)

『成年後見制度』の絶対的な目的は

本人の保護(財産の維持)

です。そのため、例え家族のためであっても、

- 相続税対策のために現金を不動産に変える

- 孫の教育資金を贈与する

- 将来値上がりしそうな投資信託を買う

といった「積極的な資産活用」は、裁判所に認められないケースがほとんどです。これは改正後も変わらないでしょう。なぜなら「親のお金を減らさないこと」が後見制度の最優先事項だからです。

一方『家族信託』は、信託契約で定めた範囲内であれば、受託者(家族)の判断で柔軟に資産を活用できます。

2. 親の希望を反映できる(オーダーメイド設計)

成年後見制度では、後見人(弁護士や司法書士など)は裁判所が選任します。本人が「家族にお願いしたい」と希望しても、通るとは限りません。

見ず知らずの専門家が通帳を管理することに抵抗を感じる方も多いでしょう。

家族信託なら、

- 誰に(信頼できる子供に)

- 何を(自宅や預金を)

- どうしてほしいか(管理・運用)

を、親が元気なうちに自分で決めることができます。まさにオーダーメイドの資産管理です。

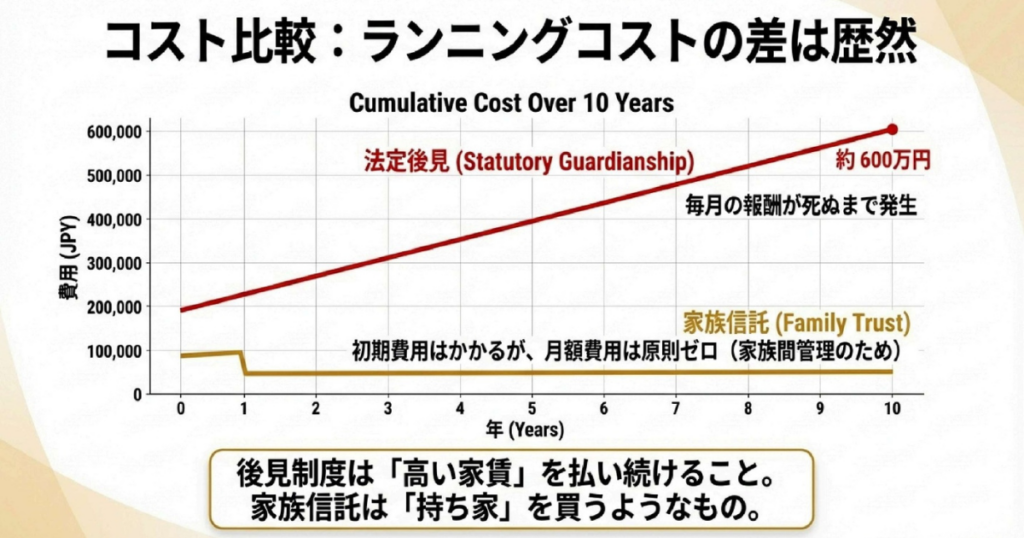

3. ランニングコストの差(専門家報酬の有無)

ここが一番気になるポイントかもしれません。

成年後見制度で専門家が後見人についた場合、

月額2万円〜6万円程度の報酬

が「死ぬまで」発生します。

仮に10年続けば数百万単位の出費です。

改正により「必要な期間だけ」になればこの総額は減るかもしれませんが、専門家への報酬自体はなくなりません。

家族信託は、初期費用(組成コンサル費用など)はかかりますが、家族が受託者になれば月々のランニングコストは基本0円です。トータルコストで見れば、家族信託の方が安く済むケースが多いのです。

【比較表】新・成年後見制度 vs 家族信託

ここで、改正案を含めた両制度の違いをざっくり整理してみましょう。

| 成年後見制度 (改正案含む) |

家族信託 | |

| 主な目的 | 本人の生活維持 財産保護 |

家族の希望に沿った 財産管理・承継 |

| 財産の活用 | ❌難しい (現状維持が原則) |

⭕柔軟 (投資・売却・贈与も可能) |

| 誰が管理? | 行為ごとに選任 (専門家等の可能性) |

信頼できる家族 (子が一般的) |

| 開始時期 | 判断能力が低下してから | 元気なうちから 始められる |

| 費 用 | 継続または 使用するたびに 発生する可能性あり |

初期費用 システム管理費(必要な場合のみ) |

どっちが親の資産を守れる?一覧でチェック

こうして見ると、「親の最低限の生活を守る」だけなら成年後見制度でも良いですが、

「実家をどうするか家族で決めたい」

「コストをできるだけ抑えたい」

という場合は、やはり家族信託に軍配が上がります。

まとめ: 改正はまだ不透明。確実な安心を手に入れるなら「今」動くべき!

2026年の法改正によって、成年後見制度は今より使いやすくなる可能性は高いです。しかし、あくまで「セーフティネット」としての役割は変わりません。

「親が元気なうちに、もっと自由な資産管理を託したい」と考えるなら、法改正を待つ必要はありません。むしろ、待っている間に親の認知症が進行してしまうリスク(資産が凍結されてしまう)の方が怖いです。

もし「家族信託、良さそうだけどどこに相談すればいいかわからない…」と迷われているなら、私が知る中では「おやとこ」というサービスがとてもおすすめです。

専門家への相談はもちろんですが、何より「専用アプリで信託財産を簡単に管理できる」のが特徴です。

「家族信託は手続き後の管理が大変」というデメリットを解消してくれる画期的なサービスだと感じました。

相談自体は無料なので、まずは「わが家のケースの場合はどうするのがベスト?」と、プロの話を聞いてみて判断材料にするのが賢い選択かもしれません。

まずは情報収集から、ご両親のための第一歩を踏み出してみてはいかがですか?

![]()