![]()

あの日、銀行の窓口で私は「泥棒」になった?

皆さんは、銀行の窓口で「あなた、本当に息子さんですか?」と信じられないものを見るような目で見られたことはありますか?

私はあります。

親の介護費用が足りなくなり、物忘れが激しくなってきた父の代わりに、定期預金を解約しようと銀行へ行った日のことです。

親の通帳と印鑑、それに私の身分証明書と戸籍謄本まで完璧に揃えて、「父の入院費を払うので下ろしたいんですが」と伝えたんです。

すると、窓口の担当者の目がスッと冷たくなり、奥へ引っ込みました。

数分後、戻ってきた担当者は無表情でこう言いました。

「ご本人様の意思確認ができないと、お引き出しはできません」

「いや、だから認知症が進んでてここに来られないんですって。息子なんだからいいでしょ? 入院費の請求書もここにあります!」

私がそう食い下がったのが運の尽きでした。

「…それでは、こちらの口座は本日をもって『凍結』させていただきます」

頭が真っ白になりました。親のお金が、ただの「引き出せない数字の羅列」に変わった瞬間です。

親の代わりに行っただけなのに、まるで親の財産を奪おうとする泥棒のように扱われたんです。

この記事では、親の口座が凍結されるという恐ろしい現実と、私がそこからどうやって抜け出したのかを、私の実体験をお話します。

口座凍結の真実:銀行は「家族の味方」ではない

窓口で止められ、家に帰ってから私はパニックになって調べまくりました。

そこで分かった恐ろしい真実。それは、銀行は「あなた(家族)の味方」ではなく、「制度」の味方だということです。

- 口座の名義人(親)の財産を守るため、認知症の疑いが出た瞬間にロックをかける

- 「介護費用のため」「病院への支払い」という顧客の事情は、銀行にとっては関係ない

少し「恨み節」的に聞こえるかもしれませんが、コレ本音です。別に、銀行員が意地悪をしているわけでは無いのは分かっています。彼らはマニュアル通りに動いているだけなのは分かっているのですが。

ただ現実として、残された家族はどうなるでしょうか?

親の介護ベッド代、施設への入居一時金、オムツ代…。何十万、何百万というお金が次々と飛んでいきます。

親の口座には1000万円以上の貯金があるのに、それには1円も手出しができない状態になってしまいます。

結果として、サラリーマンである私が、自分のなけなしの貯金を崩して親の介護費用を立て替える羽目になりました。

「親の貯金があるのに、なんで俺の生活が壊れそうになってるんだよ…!」

夜中、計算機を弾きながら泣きそうになったのを、昨日のことのように覚えています。

「成年後見人」という名の、もう一つの地獄

「口座の凍結を解除するにはどうすればいいですか?」

後日、すがるような思いで銀行の相談窓口に電話すると、冷淡にこう言い放たれました。

「成年後見制度をご利用ください」

成年後見制度。言葉だけは聞いたことがありました。

でも、調べてみて愕然としました。これは私たち家族を救う「魔法の杖」なんかではありませんでした。

| 私が感じた絶望 | |

| 費用 | 見ず知らずの弁護士に毎月3〜5万円取られる |

| 期間 | 親が死ぬまで(絶対に途中でやめられない!) |

| 自由度 | 親のお金を「孫への祝い金」にすら使えない |

親の財産を守るためとはいえ、赤の他人に毎月数万円のお金を払い続け、すべての使い道を裁判所に監視される。

しかも、孫にお年玉をあげることすら制限されます。

「そんなの、絶対におかしい!」

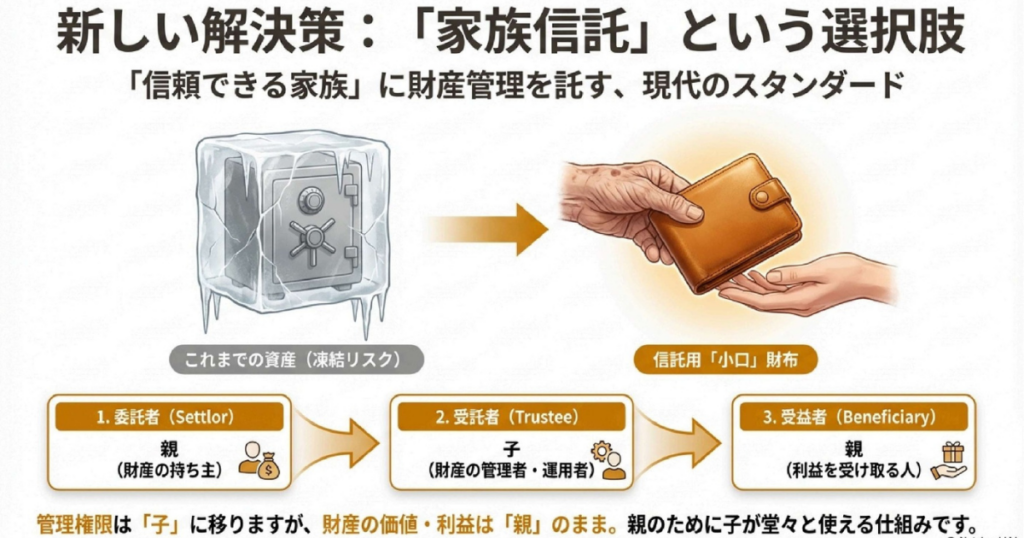

私は絶望感の中で、夜な夜なネットで検索を続けました。そして見つけたのが、「家族信託」という制度だったんです。

親の認知症からの資産凍結を防ぐために利用できる制度に「成人後見制度」があります。 成人後見制度には2つあり、一つは「任意後見制度」、2つ目がこれからお話する「法定後見制度」です。 この記事では 法定後見とは[…]

泥棒扱い?された私が「家族信託」で尊厳を取り戻すまで

家族信託を一言でいうと

家族信託を一言でいうと

「親が元気なうちに、信頼できる家族(=私)に財産の管理権を託す」

という仕組みです。

これをやっておけば、たとえ親が認知症になっても、口座が凍結されることはありません。私が法的な管理者として、堂々と親のためにお金を引き出し、介護費用にあてることができます。

もう、銀行の窓口でビクビクしながら言い訳をする必要はありません。

「泥棒」扱いされる屈辱ともおさらばです。

ただ、家族信託を自分で(Excelやネットのひな形などで)作ろうとしたら、本当に地獄を見ます。

法律の専門知識が必要だし、ちょっとでもミスがあれば銀行から「この信託契約書は使えません」と突き返されます。

- 自分で家族信託を作成する:費用は0円だが、ミスがあれば即アウト。銀行で拒否されるリスクが大きい

- 近所の司法書士に頼む:初期費用が100万円近くかかることも…。

「じゃあ、結局どうすればいい…」

と頭を抱えていた私を救ってくれたのが、「家族信託のおやとこ」という専門のサービスでした。

専門用語だらけの難しい手続きを、親身になって手厚くサポートしてくれました。

しかも、専用のアプリを使えば、私(受託者)と弟たちの間で「お金の使い道」をスマホで共有できるんです。

これで、兄弟から「親父の金、使い込んでないか?」と疑われる心配もゼロになります。

まとめ:私と同じ屈辱を、あなたには味わってほしくない

銀行の窓口で冷たくあしらわれ、口座を凍結されたあの日の悔しさは、今でも忘れられません。

親を想う気持ちが空回りして、自分だけが損をしていくような、あのやり場のない怒り。

皆さんに一番伝えたいのは、「タイムリミットは、あなたが思っているよりもずっと短い」ということです。家族信託は、親が「認知症」と診断される前に作成しなければいけません。

親が「あれ?いま何て言ったっけ?」と物忘れをし始めたら、それはもう黄信号です。

完全に認知症だと判断されてからでは、家族信託は組めません。(あとは後見制度のみ)

親が元気な今しか、打てる手はありません。

もしあなたが少しでも不安に感じているなら、まずは専門家に無料で話を聞いてみてください。私と同じ地獄を見る前に。

【重要】無料相談の申し込み後、0120から電話がかかってきます。本人確認だけなので、必ず出てください(出ないと手続きが進みません)

※本記事は、著者の個人的な体験と調査に基づくものです。法的な助言ではありません。個別のケースについては、必ず専門家(司法書士・税理士等)にご相談ください。

![]()