![]()

家族信託(かぞくしんたく)という制度を、あなたはまだ「なんとなく耳にしたことがある」レベルで考えていませんか?

正直に言います。

「準備さえしていれば、防げた地獄」が、現場ではものすごい速度で量産されています。

調べれば調べるほど、

「こんな事例がいくつもある」

「こんな後悔をしている家族がこれほどいる」

という事実が出てきました。

その情報を、今この記事を読んでくれているあなたに届けたい。という思いで、この記事を書いています。

家族信託で後悔する三大原因とは?現場で起きている「絶望の構図」

家族信託で後悔する人には、驚くほど「共通のパターン」があります

現場の事例を丹念に調べて分かった、最も多い後悔の三大原因がこちらです。

- 専門家(士業)選びの失敗

- 兄弟・親族間のトラブル

- 成年後見制度への誤った依存

それぞれ、順に見ていきましょう。

① 「近所の先生に頼んだ」が招いた50万円の無駄遣い

弁護士、司法書士の先生方には、それぞれ専門分野というものがあります。それを知らずに、もし・・・

家族信託に精通していない司法書士(個人間の財産管理や登記の専門家)に依頼し、契約書を作成してもらった結果——銀行の窓口で「私ども金融機関としてはこれは受け付けられません」と、信託口座の開設を拒絶される事例が多発しています。

「着手金10万円、毎月10万円の相談料を払い続け、気づいたら50万円も支払っていた。でも銀行では使えない書類だった」という笑えない話が、調べた限り一つや二つではありませんでした。

家族信託の初期費用として100万円超えを請求されるケースも珍しくない。

費用を払えば良いわけではなく、

家族信託の実務に対応できる専門家かどうか

が命運を分けるのです。

② 兄弟の「欲」がこじれて、実家に「立入禁止」の張り紙が貼られる

これは作り話ではなく、実際に起きている話です。

実家売却時、兄は「3,500万円で売れれば十分」と思っていた。

でも弟が「購入時は4,000万円だったのだから3,800万円以下では売らない」とゆずらず——売却のタイミングを逃し、空き家になり、最終的に親族関係が修復不能になって「もうこれ以上、来るのやめてください」という張り紙が実家の玄関に貼られた。

遺産(遺された財産)の分割をめぐり

- 「お前は全然親の面倒を見なかった」

- 「うちの妻が全部やった」

という介護の感情論が炸裂し、大喧嘩に発展するケースも頻繁に発生しています。

さらに、遺言書を書いていたにもかかわらず、仲の悪い兄弟が法務局へ駆け込み、勝手に法定相続分(法律が定めた相続割合)を登記して悪徳業者に不動産を売却した事例まで確認されています。

「家族信託を組んでいれば、この問題の多くは防げていた」—>これが実態です。

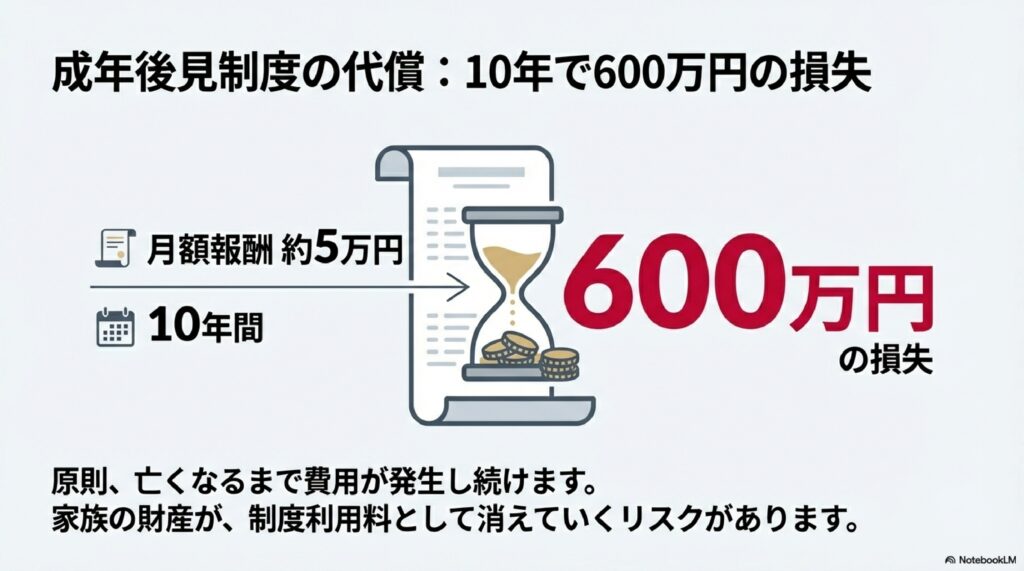

③ 成年後見制度(せいねんこうけんせいど)という「別の地獄」

成年後見制度とは、認知症などで判断能力が衰えた人の財産を、家庭裁判所が選んだ後見人(こうけんにん)が代わりに管理する制度のことです。

一見、これなら”安心”と思ってしまいがちですが・・・実は、現実で起きていることは全く違います・・・

見ず知らずの弁護士が後見人に選ばれ、「長生きするかもしれないからもっと安い施設でいい」と家族が希望する施設への入所を却下された。

孫の食事代を出した親に対し、後見人から「制度違反なので返済してください」と請求が届いた。

後見人への報酬として毎月5万円が発生し、親が10年生きれば累計600万円の出費になります

これは費用だけの問題ではありません。

家庭裁判所の許可なく実家を売却できず、不動産事業のための借り入れも「権限の範囲外」と却下され、普通の家族として生きることが制限される・・・

これが成年後見制度の現実です。

受託者(子)を「終わらない事務作業」が襲う現実とは?

家族信託を始めたら終わり・・・ではありません!!

受託者(ここでは多くの場合、子ども)には重い義務が課せられます。

受託者(じゅたくしゃ)とは、信託契約によって親の財産管理を任された人のことです。

信託法によって、受託者には

- 帳簿の作成

- 領収書の保存

- 年度ごとの収支報告書の作成

が義務付けられています。

紙やExcelで手作業管理を続けた結果

他にも自分のやることがある中で、家族信託の支払い明細の転記が終わらない…

という地獄が始まるのです。これ、私もやりましたが、かなり大変です・・・

さらに銀行窓口のリアルも過酷です。

親が「通帳を昨日無くした」と言って再発行してもらったその翌日、また「全部なくした」と言って窓口へ。

堂々巡りの状況が続くなか、ある日突然、行員が「少々お待ちください」と奥へ引っ込んだまま戻ってこなかった。

「…それではこちらの口座を、一時停止させていただきます」

???

これが口座凍結(こうざとうけつ:口座からお金を引き出せなくなること)の始まりです。

親の定期預金を解約しようと窓口へ連れて行っても、本人が「要領を得ない受け答え」をした瞬間に「意思確認が取れません」と門前払いを食らう。

介護費用を払うのにも、自分の財布から立て替え続けるしかない・・・

そんな現実が、今まさにどこかの家族で起きています。

- 帳簿の手作業管理(Excelに毎月転記)

- 兄弟への収支報告で疑惑の目線を浴びる

- 銀行窓口での「意思確認できません」の壁

- 要介護状態でも口座凍結で1円も引き出せない

- 老人ホーム入所の申込みすら、判断能力不足で断られる

これらすべては、事前に「家族信託」という正しい仕組みを組んでいれば、防げる問題なんです。その「家族信託」とは何なのかを簡単に説明すると・・・

そもそも「家族信託」とは何か?30秒でわかる本質と、やっておかないと起こる怖い現実

そもそも、「家族信託」とは何なのかを、簡単にお伝えしておきます。

ひと言で言えば

です。

親の財産の名義を形式的に子どもに変えておく事実上の「合鍵」のような仕組みで、これをしておくことで、親が認知症で口座凍結されても「子どもが親のお金を引き出して介護費用に充てる」ことや「子どもの判断で空き家になった実家を売却する」ことが可能になります。

「親の財産を奪う」のではありません。「親の財産を、親の老後のために安全に使い切るためのガードレール」

それが家族信託の本質です。

だからこそ、手遅れになる前に動く必要があるのですが、いざ契約となる、その前に必ず確認してほしいことがあります。それは・・・

信託契約前に必ず確認すべきチェックリスト:後悔をゼロにする6つの問い

家族信託が良いよ!と言っているはなから、こんな事を言うのもなんですが、家族信託で後悔する事例もあります。

その、家族信託(かぞくしんたく)で後悔した事例のほぼすべてに、「事前にこれを確認していれば…」という共通の盲点がありました。

契約の前に、以下の6つを必ず確認してください。

- 依頼する専門家は、銀行の信託口座開設実績があるか?(「家族信託に詳しい」だけでは不十分。銀行対応の実績が必須です)

- 親の財産の全体像を把握しているか?(「どこにどんな財産があるか分からない」状態ではスタートに立てません)

- 受託者(子ども)の事務負担を軽減する仕組みがあるか?(帳簿管理や報告書作成をアプリ等でサポートできるか)

- 兄弟・親族との間で、事前に合意形成ができているか?(契約後の口出しや感情論を防ぐため、事前の話し合いが必須)

- 成年後見制度との違いを理解しているか?(後見制度は「外れない」「費用がかかり続ける」という現実を把握した上で選択する)

- 「任意後見契約」だけでなく「財産管理委任契約」も同時に結ぶか?(認知症でなく要介護状態の場合、任意後見は発動しないため両方必要)

また、以下の比較表で「自力管理」「成年後見制度」「家族信託」の違いをひと目で確認できます。

| 自力管理 | 成年後見制度 | 家族信託 | |

| 専門家の質 | 当たり外れが大きい | 裁判所が選任(家族の希望が通らないことも) | 銀行対応実績あり |

| 事務負担 | 最大(地獄レベル) | 後見人が担当 | アプリで大幅軽減 |

| 毎月のコスト | なし | 後見人報酬:月5万円〜 | 信託報酬に含む |

| 柔軟な財産活用 | 本人が元気なうちのみ | 裁判所の許可が必要 | 受託者が柔軟に対応可 |

失敗しない家族信託|専門家の選び方?

家族信託で失敗する最大の原因は、「専門家選びの失敗」です。

これはいろいろと調べて見た結果、明確にそう言えます。

「家族信託に詳しい」と名乗る士業(弁護士や司法書士)は増えていますが、肝心の「銀行が信託口座を開設できる書類を作れるかどうか」は全く別の話です。

実際に現場で、「着手金・相談料で50万円を支払ったが、銀行に拒絶された」という事例も確認されています。

ここで注目したいのが「おやとこ」という家族信託専門のサービスです。

トリニティ・テクノロジー株式会社が提供する家族信託サービス「おやとこ」の主な強みは以下のとおりです。(2026年3月現在の状況)

- 銀行対応実績あり:信託口座の開設まで対応できる実務力

- DXによる事務コストの大幅削減:帳簿管理・収支報告をアプリで自動化。受託者の「事務地獄」を解消

- 一般的な士業より初期費用が低い水準:「100万円超えが当たり前」という業界の常識を変えるコスト設計

- 専門家チームによるサポート:司法書士・税理士など複数の専門家がチームで対応。「専門外の先生にたらい回し」がない

「家族信託が必ずしも全員に最適な手段ではない」という点も、伝えておきます。

- 財産規模が非常に小さい場合:設定コストに見合わない可能性があります

- すでに親の判断能力が大きく低下している場合:家族信託の契約には本人の意思能力が必要なため、手遅れになるケースがあります

- 相続人どうしの関係が極度に複雑な場合:信託だけでは解決できない骨肉の争いもあります。専門家との事前相談が必要です

「うちの親は元気だから、まだ早い」

その言葉は、あとあと後悔した多くの家族も思っていたことです。

まとめ:親の笑顔を守るために必要なのは「優しさ」ではなく「準備」です

家族信託で後悔する人の共通点は、一言で言えば「準備の遅れ」です。

後悔の三大原因をあらためて整理します。

- 銀行対応の実績がない専門家を選んだ(費用だけが消えた)

- 兄弟・親族間の「感情の爆弾」を放置した(実家が廃墟化・親族関係が断絶)

- 成年後見制度に頼った(月5万×10年=600万円+自由を失った家族)

そしてこれらは全て、「親が元気なうちに、正しい専門家と正しい仕組みを作っておく」だけで、多くの場合防ぐことができます。

家族のことが「心配」という優しさがあるなら、それを「準備」という行動に変えるのが今です。

「まだ大丈夫」は、一番危険な言葉です!

実際の現実で見えてきたのは、「口座が凍結されてから相談に来ても手遅れだった」という話が、あまりにも多いということです。

今すぐ家族信託の専門家集団である「おやとこ」の無料相談だけでもしてみたらいかがでしょうか。ゼロ円で、専門家の話を聞くことができます。

※【重要】”無料相談”の申込み後「おやとこ」から本人確認のための電話が掛かってきます。この電話に出ないために話が進まないケースが多発しています。無料ですので必ず本人確認だけは行って下さいね。

※免責事項:当メディアの記事は情報提供を目的としており、法的な見解を確定するものではありません。実際の契約や税務に関しては必ず専門家にご確認ください。

![]()

親会社のトリニティ・テクノロジー㈱は、弁護士法人、司法書士法人、行政書士法人をグループ会社とする「士業」の会社で、年間で数千件の問合せがある、業界実績No.1の会社です。

資本金が18億円超えの大企業ですから、安心して家族信託の組成を任せられるうえ、費用もかなり安く抑えられると評判です。

| 会社概要 | |

| 商標名 | おやとこ |

| 会社名 | トリニティ・テクノロジー株式会社 |

| 資本金 | 18億2988万円 |

| 提携企業 | ■司法書⼠法⼈トリニティグループ ■弁護⼠法⼈トリニティグループ ■⾏政書⼠法⼈トリニティグループ |