![]()

親が認知症により資産凍結をされないための、財産管理が非常にし易い『家族信託』ですが、締結する前にそのメリットとデメリットを知っておく必要があります。

この記事では・・・

- 家族信託とは何か

- 家族信託のメリットとデメリット

- どこで家族信託を作れば良いのか

について分かりやすく解説していきます。

家族信託とは何か?

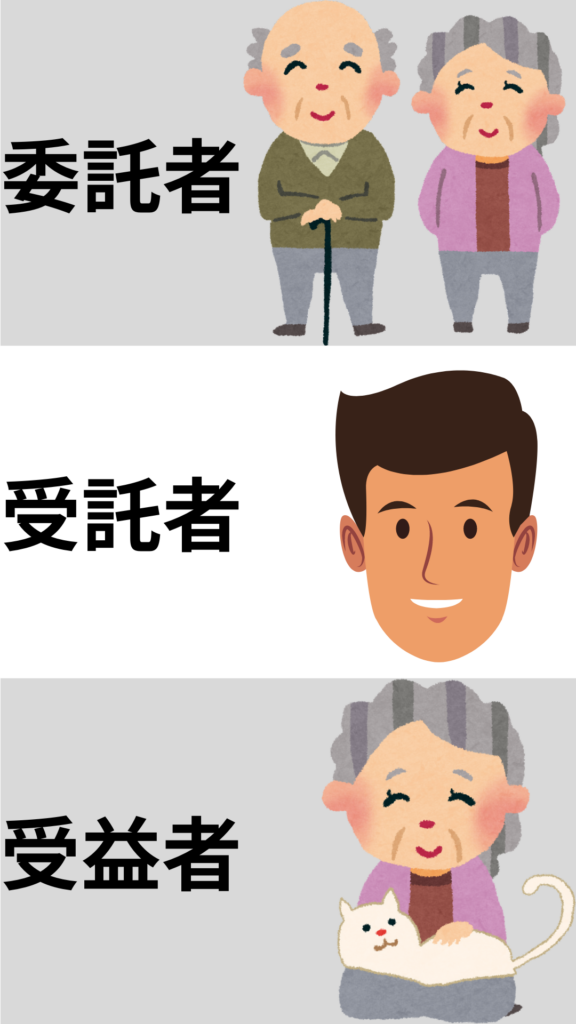

家族信託とは簡単に言えば、信頼できる家族や親族に自分(委託者)の財産を託して、自分の老後の生活や介護のために、資産(全部または一部}の管理・処分する権限を家族(受託者)に任せ、財産を与えたい人(受益者)に給付・継承する仕組みです。

簡単に言ったつもりですが、少し複雑になってしまいました。ようするに、自分の財産を家族に任せて、自分に判断能力が無くなったり死亡した場合でも、自分が指示した通りに財産を管理・処分・分配してくださいね。という契約の仕組みを言います。

家族の範囲はどこまで許される?

「家族信託」という名前が付いていますが、受託者の範囲は必ずしも「家族」である必要はありません。内縁の妻や、弁護士などの第三者、法人も受託者にすることが出来ます。

友人でも弁護士でも受託者になれます

さて、親の認知症による資産凍結から守る制度は家族信託の他にも、法定後見制度と任意後見制度と3つの制度があります。その中でなぜ『家族信託』を選ぶ人が多いのかというと

他の2つの制度と比較して、財産管理がとても自由に出来るからです。

家族信託と成年後見制度の比較は、別の記事に掲載しましたので、興味があればそちらの記事もお読みください。

親が認知症になってしまうと、資産凍結という状態に陥ってしまいます。資産凍結を回避するには、どのような方法があるのでしょうか? この記事では親の認知症からの資産凍結を防ぐために・・・ どのような方法があるのか? […]

この記事では、親の財産を最も自由に管理ができる「家族信託」のメリットとデメリットを紹介していきます。

家族信託のメリットは?

家族信託のメリットは何と言っても「財産管理のしやすさ」にあります。

財産管理は家族信託の他にも、法定後見制度、任意後見制度でもありますが、特に法定後見制度では残された家族の希望は非常に認められず、家庭裁判所と法定後見人の裁量によります。例えば、認知症になった親を介護施設に入れるために、実家を売却したいと訴えても、家庭裁判所、法定後見人が認めなければ一蹴されてしまいます。

それに比べると、任意後見制度の財産管理は、もう少し自由度がありますが、実家の売却などはやはり家庭裁判所の承認がいるなど、いかに本人(親)のためであっても、裁判所が認めなければ売却することは出来ません。

これらが法定後見制度および任意後見制度が使いづらいと言われる一番の理由です。

それに対して「家族信託」は、親の意思がそのまま信託契約に反映されるために、親の希望通りに動かすことができます。

家族信託の財産管理には・・・

- 預貯金口座の解約や引出し

- 不動産の売買

- 収益不動産の賃貸契約

- 資産運用商品の売買や処分

- 事業継承

- 遺言書の作成

- 生前贈与

- 生命保険の加入、死亡保険金の請求および受領

- 相続手続き(遺産分割協議、相続放棄など)

など、ほとんどの経済行為ができる「家族信託」は非常に有効です。

家族信託にどんなデメリットがあるのか?

家族信託は2つのデメリットがあります。

1つ目は、親の認知症が進行して「判断能力」が無くなってしまったら、残念ながら法定後見制度を利用するしか手は無くなります。家族信託を作るには、親の認知能力があることが前提ですから、出来るだけ早く、親を含めた家族会議を開き、財産保全の話し合いをすることが大事です。

2つ目が、身上監護(しんじょうかんご)が含まれていないことです。身上監護とは、親の生活の維持を目的としたもので、生活、医療、介護などの契約手続きを進める法律行為をいいます。ここが分かりにくいのですが、身上監護には実際の生活上での支援行為は含まれておらず、あくまで契約手続きのみの行為をさします。この身上監護が含まれていないことが、家族信託のデメリットと言えます。

ただ、もし身上監護も必要な場合には「任意後見制度」を同時に利用する事で解決します。

メリットが圧倒的に大きいです

家族信託はどこで作れるか?

司法書士等に依頼

ネットで「家族信託」で検索すると、地元の司法書士事務所が多數見つかると思います。地元の司法書士でも、もちろん良いのですが、上記のメリット・デメリットでも説明したように・・・

- 作成費用が高めであること

- 家族信託作成後のアフターフォローがほぼ無い

という点が、司法書士等に依頼する場合の問題点です。

『おやとこ』に依頼

このサイトでおすすめする家族信託の大手士業であるトリニティ・テクノロジー㈱の『おやとこ』は

- 作成費用も税込5万5千円~と安価

- 専用の管理アプリで簡単に現在残高を把握できる

- 運用スタート後のアフターフォローが安価で続けられる

という魅力的な特徴を持ち合わせているので、一度「公式サイト」を覗いてみると良いと思います。全国に対応しています。

まとめ

自分(親)の財産を家族や親族等に任せて、自分に判断能力が無くなったり死亡した場合でも、自分が指示した通りに財産を管理・処分・分配してくださいね。という便利な仕組みが家族信託です。

親の財産を守る制度は、家族信託の他に法定後見制度と任意後見制度がありますが、財産管理を自由にできる制度は、家族信託が最も適しています。

親がまだ元気で判断能力がしっかりとある今のうちに、家族信託の組成を始めることを強くおすすめします。

親が認知症になり判断能力が低下してしまうと起こる怖い現実が「資産凍結」です。 資産凍結されると、銀行口座からのお金の引出しが出来なくなる、空き家になってしまう実家を売ることも出来ず、有価証券などその他の全ての資産を動かすことが[…]